对完善农信社信贷流程建设的思考

信贷流程建设是优化信贷质量、拓宽信贷市场、防范信贷风险的重要手段。信贷流程设置科学、合理,是决定客户价值和核心竞争力的重要基础。2009年,省联社信贷管理系统上线运行,信贷流程实现了科技化系统管理,规范了信贷操作流程。但如何在现有信贷管理体制下,实现信贷审批高效运行,全风险覆盖,管理链延伸,还有许多需要完善的地方。本文参阅信贷管理相关文献,多方调研整合意见,结合县级联社实际情况,针对信贷流程建设提出浅见。

一、当前信贷流程运行中存在的问题

1、效率有待提高。现行信贷流程主要以风险控制为出发点, 根据部门设置,对风险层层把关。特别是抵押信贷业务纵向分别要完成客户评级授信、信贷业务审查审批、抵押物评估及办理、发放业务核准等流程;横向需经业务发展、业务管理、风险管理、贷审会、资产负债等多个部门重复调查、审查。按现行信贷流程走完,一笔新客户抵押贷款业务审批,时间较长且难以估算。而决策链条过长容易造成部分优质客户流失,形成银行对客户的逆向选择,影响竞争力的提升。

2、轻授信、重用信现象突出。广义的贷款三步骤包括贷前调查、贷中审查、贷后检查,在信贷系统流程中相应地体现为授信、用信和贷后。而部分县级联社存在轻授信、重用信现象,或者是授信也繁,用信也繁。同时,用信审批流程比授信审批流程又冗长繁杂。换句话说,授信走一遍完整的授信程序,用信又走一遍授信+用信的程序。相同的信贷业务审批流程,很容易造成越是优质客户、风险小的客户其用信审批时间越长,从而出现劣质客户“驱逐”优质客户的现象。

3、流程运行中部门职责重叠模糊。一是职能重叠。如对项目贷款业务,基层信用社、业务发展部门、业务风险部门、业务管理部门及评估部门均在履行雷同的调查职能。二是部门职责分工不明晰。虽然联社统一制定了各部门职责,但未能细化到岗到人。例如,一项工作牵涉到多个部门的协作处理,且部门职责中均有职责要求时,往往因牵头部门无法明确,部门之间缺乏信息传递,互相推诿,影响效率。

4、流程设置未实现全覆盖。一是管理机制不健全。缺乏增量客户管理及考核体系,没有对潜在客户细分、目标客户维护的支持系统。针对存量客户的管理关注较多,对增量客户的管理关注不够。二是新增客户拓展、维护意识不强。潜在客户挖掘是客户经理的重要基础工作,但是部分联社只看营销结果,不看过程,客户经理没有贷款营销、培养客户的理念,仍把贷款看做卖方市场。

二、当前信贷流程建设应遵循的原则

笔者参阅有关信贷管理制度并结合工作实际,认为当前信贷管理流程建设应遵循以下原则:①拓展客户、便于管理原则。②效率优先、精简环节原则。③平行制约、横向监督原则。④“三查”分置,前、中、后台分离原则。⑤重授信便用信原则。⑥全风险覆盖原则。

三、加强信贷管理及流程建设的对策及建议

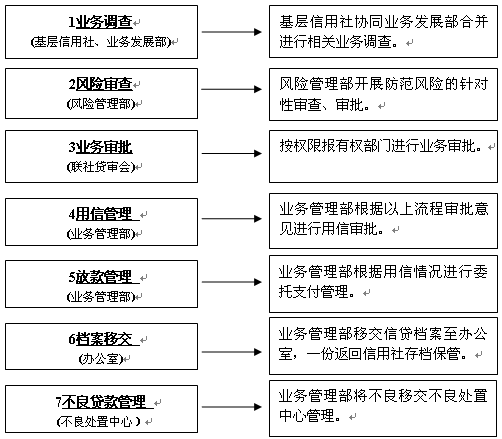

1、“三查”纵向分离,平行横向制约。基层社和业务发展部合并调查,出具调查报告,申报利率定价建议;风险部对上报资料及调查报告进行风险审查,出具风险审查报告,递交有权人审批;业务管理部对用信监管,管理放款环节,移交档案资料;稽核部门对上月发放的贷款按“T+1”模式检查,监督基层社执行审批决议;不良资产处置中心负责贷款形成风险后续管理。在流程上,可以参考以下模式:

精简后的流程框架呈现出“三查”纵向分离且又平行横向制约的特点;纵向依次依规进行“三查”,不仅有益于明晰“三查”职责分工,而且提高了流程效率和节奏;横向信贷管理分为三段,不仅分散、平衡了职权,而且又能互相作用、制约,形成合力,共同防范信贷风险。实现同一个客户一次调查、一次审查、一次审批。

2、提高运行效率,减少审批环节。减少重复环节,避免过度投入,提高信贷管理效率。县级联社是一级法人机构,拥有自主审批权,这应是信用社流程建设的优势,而不是短板,应充分发挥一级法人机构的优势。以客户为中心开展信贷管理工作,剔除雷同低效的环节,建立全方位监督机制,对内流程限时办结,各部门、各环节限时审批承诺,减少内部服务时间。对外发放客户监督卡,听取客户意见,公开监督服务质量及廉政建设。落实好以上两项机制,为客户提供更为优质、便捷的服务,提高综合竞争力。

3、建立基础客户信息库,纳入流程考核。根据客户自身需求分类,把客户分为一般客户、重点客户,实现目标客户的分级管理,并建立基础客户信息库。把目标客户量及目标客户转化为授信客户的速度、质量纳入考核,增强主动培养客户、主动营销的理念,夯实基础工作。建立并施行配套客户管理制度,纳入信贷流程管理,针对客户管理进行专门考核,督促基层客户经理重视基础客户的拓展和维护,促进贷款客户质量的提升。

4、重视授信,便捷用信。将风险审查关口前移,严格审查授信,根据客户等级、资信情况、担保抵押情况核定授信额度、期限范围,报有权人审批。联社应建立集中授权审批制度,统一科学管理,采取提前授信、统一授信、权力下放等工作方法,审慎对待客户授信,有效防范信贷风险。授信后,根据实际情况简化用信审批,统一用信管理,加快用信节奏。授信实行一年一授信,年初授信,一年以内随时用信,用信时办理放款管理,做好档案移交。

5、风险全覆盖,操作流程化。在精简优化信贷流程同时细化各流程部门的权利与责任,管控风险。将流程电子化,利于各部门权责明晰,犹如铁路警察,各管一段,管好一段,提高效力,更能将风险覆盖至所有信贷流程部门,管控风险。

6、实行贷审会成员“评委”加“常委”的模式。贷审会成员固定,变成“常委”,弊端较多,容易形成固定模式,会因人情因素、道德因素影响贷审会决策。或者有的“常委”不履职,怕担责,长期动用“否决权”,影响正常业务开展。可探讨贷审会成员“机动+固定”模式,即经营班子成员及业务管理部负责人作为常设成员,即“常委”,机动成员则由纪检监察部门在每次贷审会前抽签决定,抽签对象为全体中层业务骨干,即“评委”。贷审会秘书在会上记录所有与会人员的建议及意见,并保管会议记录及投票情况。根据贷审会“评委”和“常委”的投票结果决定是否放款,增加了贷款管理公平、公正、公开性,能依法、依规、合理规避风险贷款。

(作者系衡东县联社主任)

- 上一条:招商引资和信贷投放并重——来自安化县的调查报告 2013-12-05

- 下一条:对洪江市黔阳脐橙专业合作社的调查 2013-12-26