扬长避短 做实做稳 抢占一席之地

——谈利用移动终端进行存贷款个人客户拓展及营销的意见建议

随着“互联网+”国家战略的实施,一场基于融合创新的商业变革和跨界竞争,正在我国经济社会的各个领域逐渐展开。 传统互联网企业依托互联网技术优势和大数据储备,不断向金融领域延伸商业触角。各大银行也积极发挥资源优势,充分利用自有的互联网资源及移动终端,纷纷试水。而对于农信社来说,原有的硬软件设施、市场领域内客户对使用移动终端等新型支付手段的认知程度,都成为其发展的瓶颈,通常,挑战与机遇如影随形。当今,手机、电脑等移动终端极大的丰富了人们的生活,微信、支付宝及其他各种第三方支付的崛起,带来了支付方式的巨大衍变,同时,“京东白条”和“蚂蚁花呗”的的问世,掀起了消费金融市场的“腥风血雨”,这些颠覆传统金融模式和格局的支付及消费方式,都是农信社不容忽略的发展机遇,在这一次次的转型浪潮中,农信社无疑是后来者,充分认识到自身的长短之处,扬长避短,切实稳打稳扎,方能在这场无烟的市场战争中挣得一席之地。

一、客观剖析自身,扬长避短

金融机构在经济发展中的作用举足轻重,农信社的角色力量向来不容忽视。但多年来,农信社总被打上“杂乱”、“不专业”、“小机构”等标签,我们很委屈,有苦难言。农信社成立发展数十年,历史年限并不少于一些商业银行,因为多年来扎根农村,市场群体的金融需求远远小于大中城市,传统金额服务模式一直沿袭,服务模式和手段难有创新。近些年,科学技术的日新月异,互联网的迅速发展,全国性电商平台如雨后春笋般林立,到农村的大爷大妈们也言必称互联网+时,农信社即便“头悬梁锥刺股”也难以一马当先,非全国性统一的管理模式,也成为改革转型的瓶颈之一。天下大势已定,农信社不能冒进,也不能止步,认清自身长短之处,才能对症下药。

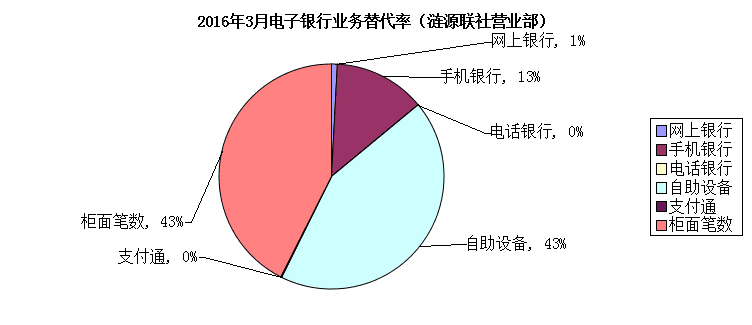

一要重点宣传优势。湖南农信社自2013年推出手机银行、网上银行、电话银行等移动客户端产品。以涟源联社为例,如下图显示,电子替代率为57%(39.68%),其中移动客户端使用情况中,手机银行占13%。智能手机的推成出新,极大提高了手机银行的使用率。

相较于其他银行,我社手机银行突出的优势在于:一是转账手续费全免,无论是跨行还是异地,无论金额大小,均免收手续费。2016年2月25日,工行、建行、中行、交行、农行五家银行同时宣布手机银行转账免费,于我们而言有不小的冲击,但在农村市场,我们这个优势还是很明显的,外出务工汇生活费回来的、父母给孩子汇生活费的、外来务工人员汇生活费回老家去的、商户汇货款的,使用手机银行转账,既能免去偏远地区客户舟车劳顿跑到营业网点来办理业务,又能避免在柜台排队等候的麻烦,距离远的还能省下搭车的钱;二是使用贴芯手机银行转账安全、便捷、大额度。不用上网,只要能够接收短信,智能机或非智能机都可以自助完成汇款、转账、便民卡还账、充值缴费等业务,无需连接网络、且不依赖任何手机软件,不受网络攻击和病毒感染,安全保障系数更高。同时每张手机银行卡都设置了唯一的加密程序,所有交易全部加密传输,并且一次一密,确保指令安全到达银行业务中心。在密码方面,通过登录密码和支付密码双重确认身份,即使手机丢失,资金安全也能得到保障。贴芯手机银行转账单笔限额高达200万元,日累计限额高达500万元,这在各大金融机构中是少有的,极大的方便了资金往来额度较大的个人客户。对于我们的优势,客户知之甚少,柜员在办理业务的同时,应该重点推介我们的手机银行,需要耐心解释,短期内工作量是繁重的,从长远看,既可以方便客户,吸引客户,又可以减轻柜面业务的压力;信贷员在下乡收贷、办理贷款的过程中,也可以宣传,通过手机银行可以查询贷款余额,欠息明细,还可以自助还款。

二要切实弥补短处。目前我社移动终端使用率不高的原因之一是使用过程中状况频出:网银向导无法安装完整导致不能转账、手机验证码收不到、不能及时收到短信提醒等等诸类使用其他银行移动客户端不会遇到的问题,成了我们的致命弱点。客户在使用一次不成功之后,再次使用的期望值会小于从未使用过的客户,对信用社的印象也会打折扣。我们的网银、手机银行推出的时间太短,现在也正在处于各种磨合期,而其他银行的网银、手机银行等已经发展的十分成熟,我们必须缩短这个磨合期,才不至于被扼杀在摇篮之中。首先,网银和手机银行等客户端的系统必须在短时间内进行完善,系统的稳定性和安全性都有待进一步提高;其次,员工应熟悉网银、手机银行等业务,每一个信用社员工都有责任熟知移动客户端的使用方法,都有随时随地为客户排忧解难的义务,我们面对的市场群体比较特殊,对于新事物的接受程度会稍微弱一些,手把手的教也未尝不可,在指导客户使用的过程中,能建立起与客户的友好桥梁,无形中增强了客户的忠诚度。

二、脚踏实地,做实做稳

在“互联网+”漫天飞舞、电商上山下乡的今天,农村金融市场也被狠狠的撞了一下腰,农信社显然不能坐视不理。但笔者认为,热闹始终是属于他们的,我们做好实事更重要。在现有的条件下,第一要做的是,争取当地政府支持,参与电商平台体系建设:借助电商平台积累的交易信息、物流信息,完善现有的大数据体系,加强构建信息化银行,为日后多元化、深层次的金融服务奠定厚实的数据基础;同时,为符合条件的电商提供信贷资金支持,充分发挥移动客户端的使用优势。第二是充分发挥自身网点遍布广、人力足的优势,深耕本地“三农”市场,以网点为依托,结合当地线上平台,为农副产品的购销、加工销售、农民生活消费提供针对性、个性化、一站式的金融服务。电商的发展势不可挡,信用社充分发挥传统优势的同时,应以此为契机,加快培育忠实的客户群体,提高市场认可度。三是走适合自身发展的电商发展之路。鉴于农信社自身的区域性限制,人才和科技力量都难以与专业的电商平台和全国性银行相提并论,与本地已有的电商平台合作支付结算,是我们目前的可行之道,不直接参与电商业务,而作为唯一的商户收单银行,通过交叉营销获得收益。

三、延伸建议

一是灵活宣传方式。过去一板一眼的广告牌、标语宣传已经不能满足消费者们多元化的口味,带有故事情节的宣传视频,更能吸引年轻消费群体的注意,年轻人是移动客户端的大部分使用者。在营业网点的电视机上播放宣传视频,介绍移动客户端的使用优势,也能吸引排队等候客户的眼球;在当地比较受欢迎的电视台进行宣传,能提高客户的认知度。

二是加强与手机商、app应用市场的合作。使用ios系统手机的客户可以直接下载手机银行app,使用andriod系统手机的客户只能通过网址下载,客户在柜台开通手机银行时网址会通过短信发送到其手机上,但短信通常滞后,省联社网站上的网址是需要复制搜索的,而不能直接点击链接进行下载,客户若是去搜索引擎中搜索,难以规避钓鱼网站、带有恶意插件的软件这类风险。与手机商和app应用市场合作,使得手机在售出时就带有最新版本湖南农信手机银行客户端,或者用户直接通过手机中的软件市场就能找到这个客户端,这能给客户带来便利,降低风险。

三是加强与支付平台及网站的合作,提升参与互联网金融的能力。目前我社手机银行可以通过银联商圈的模块购买电影票和火车票等,但有些需要支付手续费,手续费金额不高,但足以让客户望而却步。在许多网站使用银联卡支付的选项中,都找不到湖南农信社的支付选项,不支持12306网上购票、不支持网上缴纳报名费等等这些都是亟待加强完善的地方。

四是增加移动终端借贷板块,提供消费金融类服务。我们可以充分利用移动客户端的数据作为支撑,根据客户资金的流动情况确定客户可申请的消费贷款额度和期限,随申随贷,同时接入如大众点评、唯品会、淘宝、京东、天猫、乐蜂网、楚楚街、国美在线等多家线上消费领域,这将会吸引一大帮“剁手族”的眼球。

- 上一条:株洲县联社:新形势下基层农信社反洗钱工作思考 2016-05-18

- 下一条:关于生猪养殖行业发展现状的情况调查 2016-05-23